Analyse en beleggingsresultaten

Vooruitzichten

Wat brengt 2017 ons? Voor veel beleggers een nóg moeilijkere vraag dan in andere jaren. Enerzijds hebben we redelijk positieve economische voorspellingen, anderzijds zijn er onvoorspelbare politieke gebeurtenissen die een behoorlijke invloed kunnen hebben op de richting van de financiële markten.

Economisch lijkt 2017 een redelijk jaar te worden voor aandelenbeleggingen. Het Internationaal Monetair Fonds (IMF) en de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) verlaagden de groeivoorspellingen voor de wereldeconomie iets. Naar onze verwachting groeit de wereldeconomie in 2017 met ruim 3%. Bedrijfswinsten kunnen in 2017 wel onder druk komen te staan. Door de lage rente trokken bedrijven goedkoop financiering aan. Dit had een positieve invloed op bedrijfsresultaten. Door een licht stijgende rente en door oplopende loonkosten zien wij de winstgroei iets afnemen.

Voor obligatiebeleggingen zal de mate waarin de rente in 2017 stijgt vooral het resultaat bepalen. Wij voorzien een lichte stijging van de kapitaalmarktrente (renteperiodes langer dan 2 jaar). Dit is nadelig voor de meeste obligatiebeleggingen. Centrale Banken beïnvloeden met de opkoopprogramma’s de hoogte van de rente waardoor wij verwachten dat de rente beperkt stijgt. Wij zien daarom kansen voor obligatiebeleggingen die gekoppeld zijn aan inflatie (inflatie gaat doorgaans gepaard met hogere rentestanden) en hoogrentende obligaties waarbij de hogere rente gedeeltelijk compensatie biedt voor een stijgende rente. Daarom hebben wij relatief veel van deze obligaties in onze modelportefeuilles opgenomen.

Wij handhaven dus onze verwachting dat aandelenbeleggingen de meest kansrijke beleggingscategorie blijft. Obligatiebeleggingen kunnen rendement opleveren zolang de rente niet te snel oploopt. Echter omdat wij voor beide beleggingscategorieën ook risico’s zien hebben wij begin december de wegingen hiervan verlaagd en daarvoor liquiditeiten opgenomen. Wij handhaven deze mening en houden dan ook vast aan deze risico verlagende maatregel. Deze visie vormt de basis voor de bouw van onze modelportefeuilles.

De grootste onzekerheden voor 2017 zijn naar onze mening van politieke aard. In Europa vinden dit jaar een aantal verkiezingen plaats. In maart zijn er verkiezingen in Nederland. In april en mei kiest Frankrijk in twee stemrondes een nieuwe president en in september kiest Duitsland een nieuwe regering. Een verrassende uitslag in één van deze landen kan leiden tot onzekerheid over de te volgen koers én de samenwerking binnen Europa op tal van gebieden. Onzekerheid in Frankrijk of Duitsland, de twee grootste en belangrijkste economieën in de Eurozone, is doorgaans niet gunstig voor beleggingen. Het “Nee” tijdens het referendum afgelopen december heeft mogelijk nieuwe verkiezingen in Italië tot gevolg. Een nieuwe Italiaanse regering staat voor de uitdaging een oplossing voor de te hoge overheidsschuld te bedenken. Ook starten naar verwachting begin 2017 de onderhandelingen over de Brexit.

Beleggers houden niet van (politieke) onzekerheden. Onzekerheid verhoogt de beweeglijkheid en daarmee het risico. Dit leidt overigens zeker niet altijd tot neerwaartse koersbewegingen voor beleggingen, maar vergroot de kans daarop wel. Wij volgen daarom nauwgezet deze politieke ontwikkelingen en zullen de risico’s in de modelportefeuille mogelijk aanpassen als wij daar aanleiding toe zien.

Vooruitzichten aandelenmarkten

De ECB ziet voor 2017 en 2018 tekenen van aantrekkende groei. De werkloosheid daalt, investeringen nemen toe en de inflatie trekt aan. Toch heeft de ECB onlangs besloten de stimuleringsmaatregelen te verlengen tot eind 2017. Het maandelijkse opkoopbedrag wordt wel van € 80 naar € 60 miljard verlaagd. Enigszins tegengestelde signalen waardoor wij mede denken dat de economische groei in Europa nog wel behoorlijk afhankelijk is van de ECB.

De verkiezingen in verschillende Europese landen kunnen voor onzekerheid zorgen. Niet alleen voor het betreffende land, maar ook onderling tussen de Europese landen. Zo vindt een groot aantal Zuid Europese landen dat Duitsland (maar bijvoorbeeld ook Nederland) meer moet gaan uitgeven om daarmee de economie te stimuleren. Veel Noord Europese landen vinden echter dat in Zuid Europa meer hervormingen moeten plaatsvinden en zij meer begrotingsdiscipline moet hebben. Tegenstellingen die op termijn tot verdeeldheid in Europa kunnen leiden.

Los van deze politieke onzekerheden blijft de economische groei wel doorgaan en denken wij dat aandelenbeleggingen de meest kansrijke beleggingscategorie zal blijven.

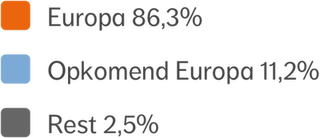

Regionale verdeling aandelen per 31 december 2016 van Beheerd Beleggen Europa portefeuille

Bron: Bloomberg en/of Morningstar

Vooruitzichten obligatiemarkten

Wij verwachten dat de rente in 2017 licht zal stijgen. De ECB heeft aangegeven dat zij tot eind 2017 het opkoopprogramma zal voortzetten. Doel hiervan is om de economische groei en de inflatie verder te stimuleren. Om het renterisico te beperken zijn de aan inflatie gekoppelde obligaties een belangrijke toevoeging in de modelportefeuilles.

Ook vinden wij bedrijfsobligaties interessant, omdat die een extra rentevergoeding geven tegen een aanvaardbaar hoger risico dan op overheidsobligaties. Zeker gezien de mogelijke problemen die voor enkele Zuid Europese landen op de loer liggen indien de rente in Europa te snel zou stijgen.

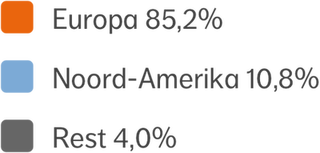

Regionale verdeling obligaties per 31 december 2016 van Beheerd Beleggen Europa portefeuille

Bron: Bloomberg en/of Morningstar