Analyse en beleggingsresultaten

Terugblik

Terugblik afgelopen kwartaal

Twee politieke gebeurtenissen domineerden de stemming in het laatste kwartaal van 2016; de presidentsverkiezingen in de Verenigde Staten en het Italiaanse referendum. De verkiezing van Donald Trump tot president op 8 november kwam voor veel beleggers als een verrassing. Na een scherpe daling van de aandelenkoersen volgde dezelfde ochtend alweer een sterk herstel. Dit hield de rest van het kwartaal aan. Het Italiaanse referendum op 4 december gaf geen verrassende uitslag, de kiezer stemde “nee” tegen voorgestelde hervormingen. Renzi trad vervolgens af als premier van Italië en er werd een interim regering gevormd. De eerste maatregel die deze interim regering nam, was het opzetten van een noodfonds van € 20 miljard voor het ondersteunen van de Italiaanse bankensector. Italië lijkt hierdoor in 2017 niet te kunnen voldoen aan de Europese begrotingsregels die voorschrijven dat het tekort maximaal 3% mag zijn.

De financiële markten lijken volgens ons politieke onzekerheden niet echt mee te nemen in de waarderingen. Voor ons was het Italiaanse referendum aanleiding om vooraf het risico in de modelportefeuilles te verlagen. In alle modelportefeuilles hebben we eind november 10% van de beleggingen verkocht en daarvoor (tijdelijk) liquiditeiten opgenomen. U leest hierover meer in het hoofdstuk Aanpassingen in de modelportefeuille.

Zowel de economische situatie als de maatregelen van de centrale banken zorgden ervoor dat de rente in de Verenigde Staten en in Europa is opgelopen. Hierdoor zijn veel obligatiekoersen in waarde gedaald.

Wereldwijd zagen we betere economische cijfers en namen de inflatieverwachtingen toe. De ECB kondigde in december aan het maandelijkse bedrag waarmee obligaties worden opgekocht, te verlagen van € 80 miljard naar € 60 miljard. Daarnaast verlengde de ECB de termijn van het opkoopprogramma tot eind 2017. De FED verhoogde geheel volgens verwachting de Amerikaanse rente met 0,25%. Dit was de tweede keer in 10 jaar.

Terugblik 2016

Los van de politieke gebeurtenissen, zoals de Brexit, de Amerikaanse presidentsverkiezingen en het Italiaanse referendum, was 2016 ook het jaar waarin een aantal grote economieën (verder) herstel lieten zien. In veel landen daalde de werkloosheid en namen het consumentenvertrouwen en de consumentenbestedingen toe. Gesteund door de lage rente stegen ook de bedrijfsinvesteringen en werden er meestal hoger dan verwachte winstcijfers gepresenteerd.

Koploper was de Verenigde Staten waar de economische groei op jaarbasis stevig is aangetrokken tot 3,5%. De werkloosheid is tot 4,6% gedaald, het laagste niveau in tien jaar. De inflatie is opgelopen tot het door de FED gewenste niveau van rond de 2%. De FED denkt dat de economie sterk genoeg is en is langzaam begonnen met het verhogen van de rente.

In Europa was het groeitempo van de economie aanzienlijk lager dan in de Verenigde Staten. Ook de inflatie ligt nog niet op het gewenste niveau en daarom heeft de ECB ruimschoots kapitaal beschikbaar gesteld. Met het maandelijkse opkoopprogramma probeert de ECB de inflatie en de economische groei te stimuleren. Door de positief bijgestelde groeiverwachtingen voor 2017 en 2018 lijkt dit beleid langzaam zijn vruchten af te werpen.

In de regio Pacific was Japan een uitschieter. De Japanse economische groei kwam met 1,3% op jaarbasis veel lager uit dan verwacht. Dit leidde ertoe dat de Bank of Japan het opkoopprogramma, met onder andere als doel het op 0% houden van de 10 jaars rente, verder heeft uitgebreid. De omvang hiervan viel beleggers toch wat tegen. De Bank of Japan probeert daarnaast met de lage rente de Japanse Yen te verzwakken en zo de export te stimuleren. De Yen is het vierde kwartaal ongeveer 15% gedaald ten opzichte van de US dollar. Dit maakt export producten goedkoper voor het buitenland en verbetert daarmee de concurrentiepositie van Japanse bedrijven.

Binnen de regio opkomende landen was het China dat vooral in het begin van het jaar de marsroute op de beurzen bepaalde. Dit keer niet vanwege groeiverwachtingen, maar vanwege een veiligheidsmechanisme om “grote beursbewegingen” te voorkomen. Bij meer dan 7% daling zou de beurshandel stilgelegd worden om paniek te voorkomen. Nadat de Chinese munt op 4 januari fors in waarde daalde, zakten de aandelenkoersen en werd de beurshandel in China automatisch stilgelegd. De angst niet op tijd te kunnen handelen leidde enkele dagen later weer tot een forse koersdaling. Nadat de Chinese overheid zich realiseerde dat het opgelegde veiligheidsmechanisme een averechts effect had, werd deze maatregel direct ingetrokken.

Terugblik aandelenmarkten

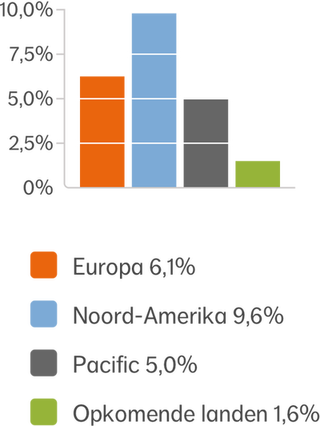

Europa is wat achtergebleven bij de rest van de wereld. Er werd in het vierde kwartaal een rendement behaald van 6,1%. Daarmee werd het jaarrendement 2,6%. Dit is vooral het gevolg van een beperkte economische groei in 2016. Ook zorgwekkend is de politieke situatie in Italië; de Italianen stemden tegen een pakket aan politieke en economische hervormingen.

Naast de politiek verkeert vooral de bankensector in Italië in de problemen. De Italiaanse regering heeft eind december noodgedwongen € 20 miljard beschikbaar moeten stellen aan de sector. Hiervan was direct een groot deel nodig voor Monte dei Paschi Siena, de oudste bank ter wereld. Deze gaf aan binnen vier maanden over onvoldoende geld te beschikken om aan de verplichtingen te kunnen voldoen nadat het onhaalbaar was gebleken geld bij marktpartijen op te halen.

In de rest van Europa speelt op de achtergrond de angst dat de problemen in Italië kunnen overslaan naar andere Zuid Europese landen zoals Spanje en Portugal. Daarnaast werden Spaanse banken in december geconfronteerd met een uitspraak van het Europese gerechtshof. Ze moeten aan hypotheekklanten zo’n € 5 miljard compenseren voor in het verleden teveel betaalde rente. Ook de toegenomen onzekerheden rond de Brexit hadden een negatieve invloed op Europese aandelenkoersen.

Regionale aandelenrendementen

1 okt t/m 31 dec 2016

Bron: Bloomberg en/of Morningstar

Regionale aandelenrendementen

1 jan t/m 31 dec 2016

Bron: Bloomberg en/of Morningstar

Terugblik obligatiemarkten

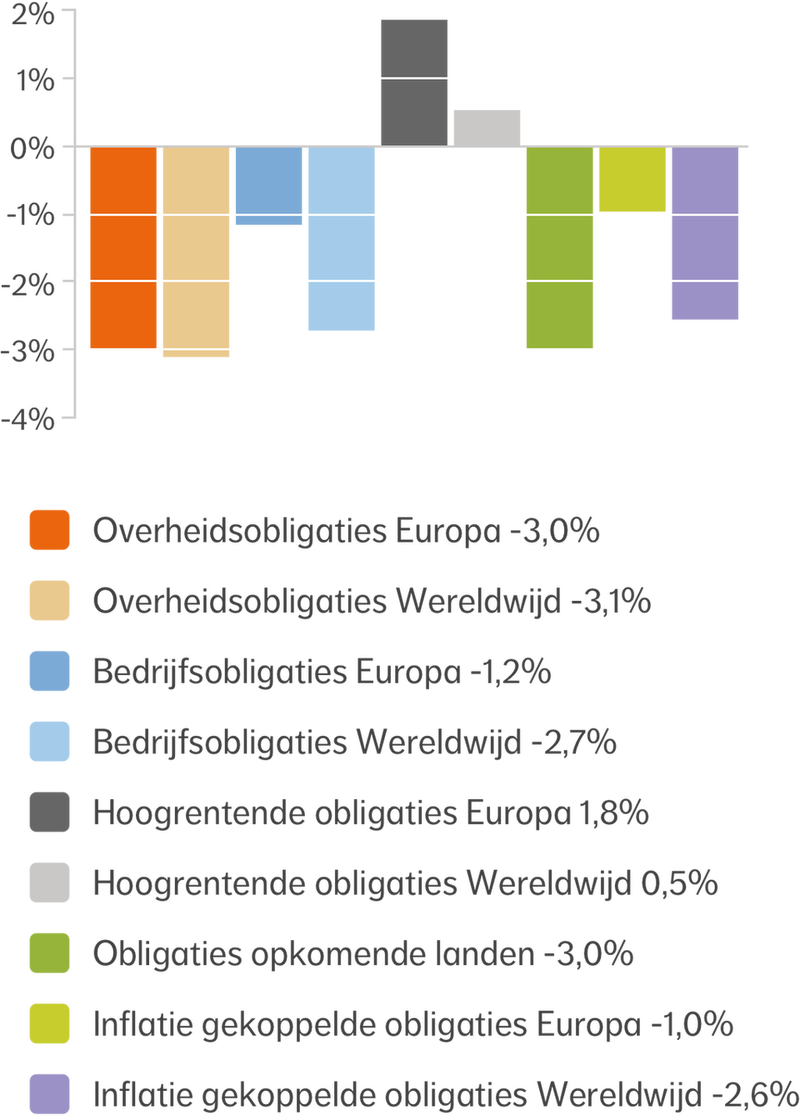

In de eerste 6 maanden van het jaar daalde de rente nog. Veel beleggers waren toen op zoek naar beleggingen die nog een beetje rendement opleverden en kochten obligaties waarop de vergoeding zeer laag tot zelfs negatief was. Toen halverwege het jaar bleek dat het in een aantal landen in Europa economisch iets beter ging begon de rentedaling te stabiliseren. Later in het jaar werd duidelijk dat de ECB het stimuleringspakket maandelijks iets ging verlagen maar de termijn verlengde tot eind 2017. De oplopende inflatieverwachting zorgde ervoor dat de rente langzaam begon te stijgen en de koersen van veel obligaties daardoor daalden. In het vierde kwartaal daalden de koersen van overheidsobligaties met 3%. Obligaties gekoppeld aan inflatie hebben vaak een lange looptijd. Door de gestegen rente was het rendement op deze categorie daardoor in het vierde kwartaal 1% negatief. Ook bedrijfsobligaties daalden met 1%. Hoog rentende obligaties vormden de uitzondering met 1,8% stijging.

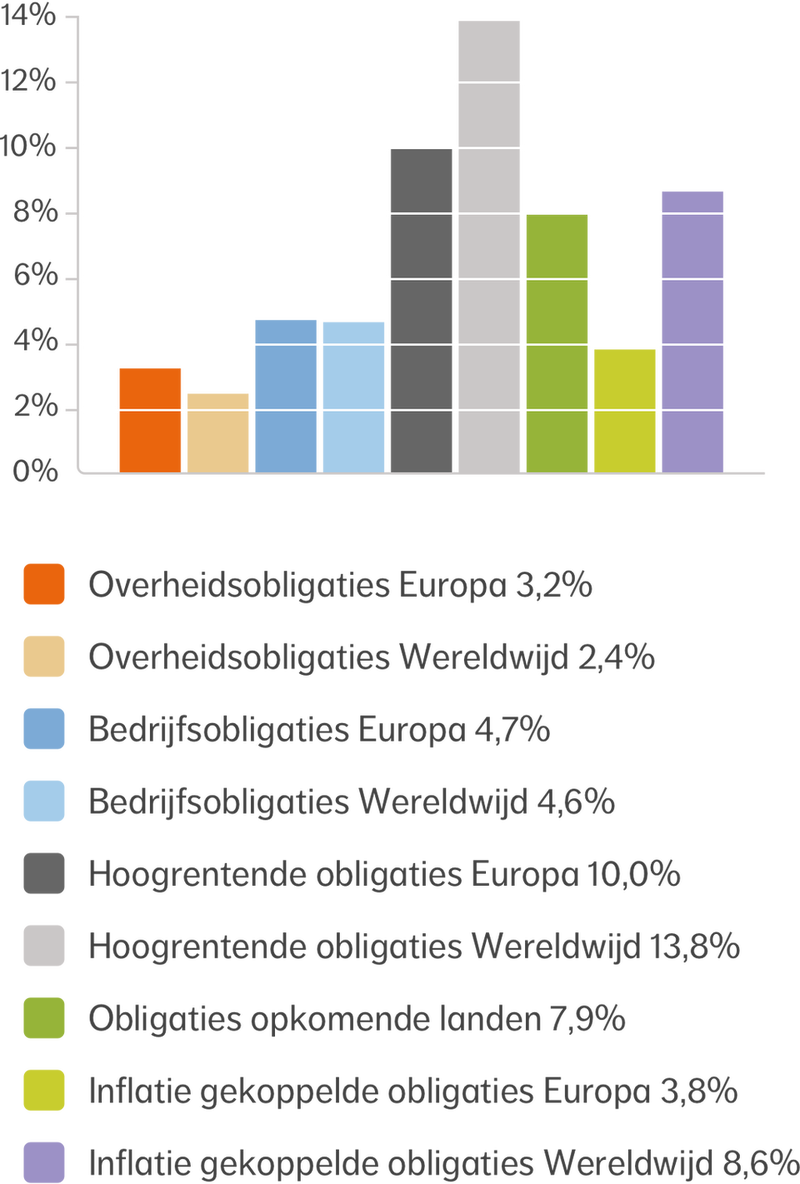

Op jaarbasis hebben alle Europese obligatiecategorieën een positief rendement behaald. Overheidsobligaties behaalden 3,2% rendement en bedrijfsobligaties 4,7%. De aan inflatie gekoppelde obligaties behaalden 3,8% rendement. Positieve uitschieter is de categorie hoogrentende obligaties met 10% stijging.

Wij hebben in de loop van het jaar de obligatiebeleggingen steeds verder gespreid en de gemiddelde looptijd relatief kort gehouden. De weging van de aan inflatie gekoppelde obligaties hebben we verhoogd.

Rendement obligatiecategorieën

1 okt t/m 31 dec 2016

Bron: Bloomberg en/of Morningstar

Rendement obligatiecategorieën

1 jan t/m 31 dec 2016

Bron: Bloomberg en/of Morningstar

De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.