Analyse en beleggingsresultaten

Vooruitzichten

De economische omstandigheden maar vooral ook de economische verwachtingen zijn niet veel gewijzigd. Wij zien geen aanleiding om wijzigingen aan te brengen in onze modelportefeuilles. Omdat de centrale banken de economie blijven stimuleren, zal dit voor gunstige omstandigheden blijven zorgen. Aandelenbeleggingen blijven de meest kansrijke beleggingscategorie en obligatiebeleggingen kunnen waarde toevoegen zolang de rente niet onverwacht sterk oploopt. Deze vooruitzichten vormen de basis voor de bouw van onze modelportefeuilles.

Vooruitzichten aandelenmarkten

Wij verwachten dat het interessant blijft om in aandelen te blijven beleggen. Voor bedrijven is de lage rente gunstig voor nieuwe investeringen en het (her)financieren van schulden. Ook heeft de lage rente een stimulerende invloed op fusies en overnames. Daarnaast kopen bedrijven op grote schaal eigen aandelen. Bedrijven keren aantrekkelijke dividenden uit. Tot slot zijn er voor beleggers weinig alternatieven die een vergelijkbaar aantrekkelijk rendement bieden.

Minder gunstig is het risico dat consumenten en bedrijven de bestedingen niet verder uitbreiden en de economie niet zelfstandig gaat groeien. Deze problematiek speelt vooral in Europa en Japan waar, ondanks de stimuleringsmaatregelen van centrale banken, de inflatie nauwelijks aantrekt en de economie te langzaam groeit.

In de Verenigde Staten groeit de economie in een hoger tempo. Dit zien we duidelijk terug in de sterke arbeidsmarkt; het werkloosheidspercentage is historisch laag. Ook zijn de consumentenbestedingen aangetrokken en is de inflatie opgelopen. Wij denken dat een mogelijke renteverhoging in december de economie niet direct zal afremmen. Dit kan door beleggers wel anders worden ervaren. We houden de eventuele effecten van een verkiezingsuitslag in de Verenigde Staten nauwlettend in de gaten.

Uit veel Aziatische en opkomende landen komen signalen dat de economieën beter bestand zijn tegen een renteverhoging in de Verenigde Staten. De thuismarkt in deze landen groeit namelijk steeds meer waardoor deze landen minder afhankelijk worden van alleen de export. De OPEC besloot eind september voor het eerst sinds 8 jaar verrassend voor een productiebeperking. Dit is positief voor een aantal landen en al met al zijn we dan ook gematigd positief over die regio’s.

Over het geheel genomen zijn wij voor de komende periode positief over aandelenbeleggingen.

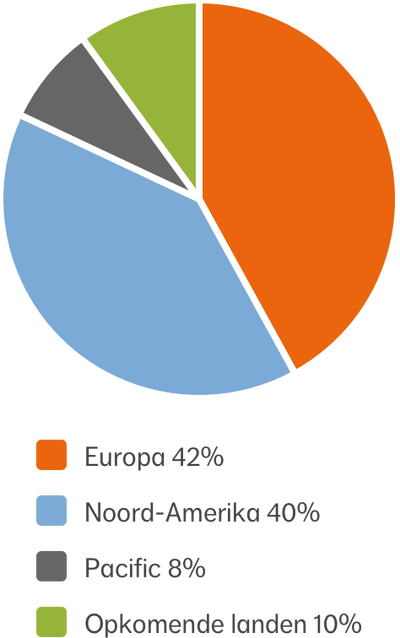

Regionale verdeling aandelen per 30 september 2016 van Wereld Portefeuille

Bron: Bloomberg en/of Morningstar

Terugblik obligatiemarkten

De gunstige omstandigheden voor obligatiebeleggingen duren voort. Centrale banken houden de rente laag door verschillende stimuleringsmaatregelen.

In de Verenigde Staten heeft de FED een rentebeslissing naar december doorgeschoven en het aantal verwachte renteverhogingen voor 2017 verlaagd. Ondanks geluiden dat de economische omstandigheden sterk genoeg zijn. We houden de eventuele effecten van een verkiezingsuitslag in de Verenigde Staten nauwlettend in de gaten. In Japan heeft de BoJ aangegeven de economie te blijven stimuleren en de rente laag te houden en in Europa zit de ECB op hetzelfde pad. Voor de korte termijn lijkt de rente dus nog geen probleem te vormen.

Voor de komende periode zien wij kansen voor bedrijfsobligaties en hoogrentende obligaties. De risico-opslag die bedrijven betalen voor dit type obligaties kan nog verder omlaag door de doorlopende vraag van beleggers naar een hoger rendement. Met risico-opslag bedoelen wij dat beleggers over het algemeen verwachten een hogere rentevergoeding te ontvangen voor het hogere risico dat zij lopen ten opzichte van overheidsobligaties.

Ook houden wij veel vertrouwen in de aan inflatie-gekoppelde beleggingen. Het risicodempende effect van deze obligaties is een waardevolle toevoeging doordat het wat bescherming biedt tegen eventuele toekomstige rentestijgingen.

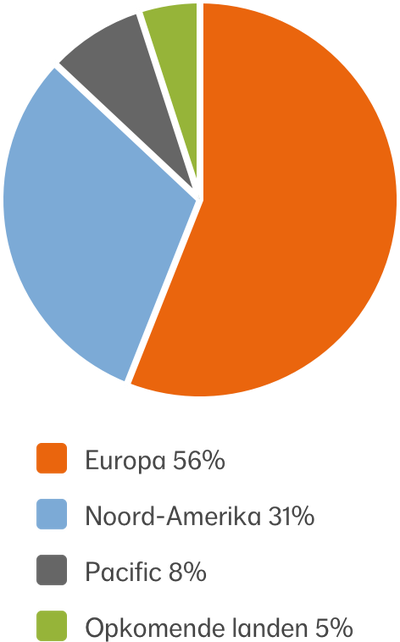

Regionale verdeling obligaties per 30 september 2016 van Wereld Portefeuille

Bron: Bloomberg en/of Morningstar